보험 회사의 보험 회사의 보험료 지급의 지표입니다. 이것은 곧 회사가 적시에 보험 혜택을 지불 할 수 있는지 여부를 곧 나타낼 것입니다. 다른 예상치 못한 손실이 있더라도, 자산 가치의 갑작스런 하락하더라도 가입자의 부채를 완전히 이행 할 수있는 능력의 지표는 보험 회사의 재정적 건전성을 나타내는 지표입니다. 이 법은 보험 계약을 보존하고 회사의 건전성을 확보하기 위해 일정 금액 이상의 돈을 보유해야합니다. 지불 금액 (가용 자본)은 지불금의 지불 금액으로 나뉩니다. 금융 당국은 150%이상을 유지할 것을 권장하며, 100%이상인 경우 정상이거나 100%미만인 경우 추천 또는 주문을 받게됩니다.

2024 년 9 월 말 현재, 국내 보험 회사 지불 (K-ICS)은 오늘 금융 감독 서비스의 보도 자료에서 확인되었습니다 (1/14). 지난주, 나는 처음으로 삼성 생활의 지불 비용이 200%라고 들었습니다. 물론, 산업에 대한 금융 환경 영향과 삼성 수명은 삼성 전자 주가의 변화에 영향을받습니다. 나는이 분야의 전문가가 아니기 때문에 잘 모르겠지만 솔직히 큰 문제가 있다고 생각합니다. 어쨌든, 나는 지불 비율의 발표를 기다리고있다.

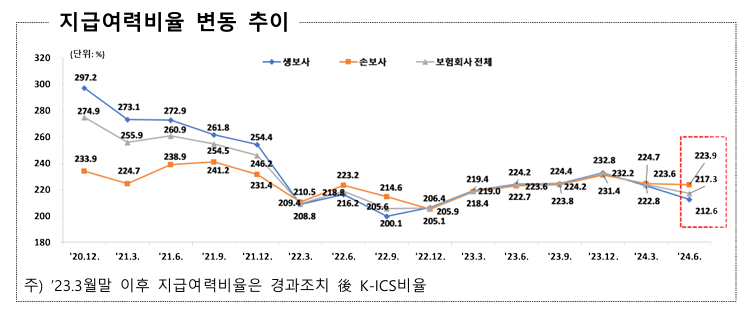

보도 자료에 따르면, 모든 보험 회사에 대한 보험 회사의 비율은 2024 년 6 월의 비율과 유사합니다. 그러나 저 또는 소비자가 궁금한 점은 전반적으로 아닙니다. 그렇다면 각 사업장 및 보험 회사의 보험료 비율을 살펴 보겠습니다.

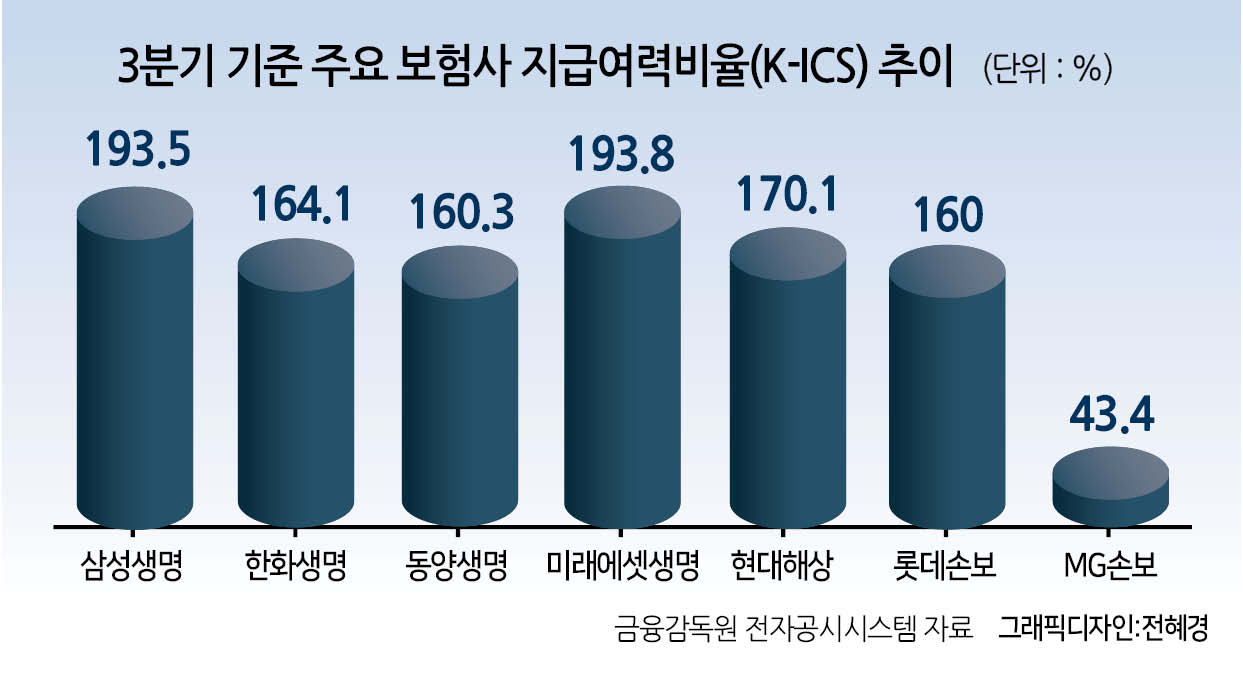

생명 보험 회사 지불 비율 (K-ICS) 출처 : 금융 감독 서비스 (FSS. OR.KR)

2024 년 9 월 말 기준으로 생명 비용 보험사의 현재 상태를 살펴보면 금융 당국이 권고하는 금융 당국의 권고의 150%미만의 회사는 없었습니다. 비 생명 보험 회사 지불 비율 (K-ICS) 출처 : 금융 감독 서비스 (fss.or.kr)

비 Life 보험사의 비율은 또한 150%이상임을 보여 주었으며 이는 금융 당국의 권고입니다. 내가 그것을 팔기 위해 시장에 온 지 꽤 오래되었지만, 여러 가지면에서 어려움이있는 것 같습니다. 마지막으로 : 보험 회사가 파괴되면 계약은 무엇입니까?

보험 회사의 지불금 비율을 보는 이유는 동일합니다. 이는 100 세까지 5 년, 10 년 동안 가입 한 보험과 생명이 만료되어 보험 회사가 수락하기 위해 필요한 돈을 얻을 수 있기 때문입니다. 시나리오는 아래와 같이 세 가지 유형으로 나눌 수 있습니다. 제 140 조, 제 143 조 및 158 조 (자세한 내용은 아래 게시물을 참조하십시오.) 보험 회사가 파괴 될 때 계약은 무엇입니까? 3 건

보험 회사가 파괴 된 경우 내 보험은 무엇입니까? (2023 년 3 월 말에) 나는 우리 삶에 항상 좋은 일이 있다고 생각하지 않습니다. 때로는 예기치 않은 일이 발생합니다… blog.naver.com

지금까지 2), 3)의 일은 일어나지 않았습니다. 우리는 그것이 계속 될 것이라고 믿어야합니다. 위에서 볼 수 있듯이 몇몇 회사를 제외하고는 한국 보험 회사의 재정적 건전성이 좋은 것 같습니다. 우리는 다른 조건이 아닌 제품 경쟁력 (적용 범위, 보험료)으로 보험을 구매하기로 결정해야합니다. 물론 100% k-IC 미만의 회사 제품을 추천하는 것은 불가능합니다. 고객은 100%미만의 회사 만 피해야 할 수도 있습니다.

2025 년에 변경된 보험 시스템은 매우 바쁘기 때문에 블로그 게시물이 제대로 게시되지 않았습니다. 바쁜 결과를 기대합니다… blog.naver.com

2025 연봉 금액 및 4 개의 보험료

2025 년에는 연봉과 4 개의 프리미엄 급여가 연봉입니다. 그것은 회사가 1 년 동안 지불 한 금액을 의미합니다. 그러나이 금… blog.naver.com