연말결산 IRP 세액공제 연금저축 보험 연금저축기금 요약

안녕하세요, 드디어 연말정산 시즌이 왔습니다. 연말정산 기간 안내 및 연말정산 간편자료는 아래 링크를 참고해주세요! 그렇다면 올해 IRP(퇴직연금)와 연금저축으로 얼마나 많은 세액공제를 받을 수 있는지 살펴보겠습니다! 1. 퇴직금 및 연금저축

출처: 연합뉴스 원형민 기자

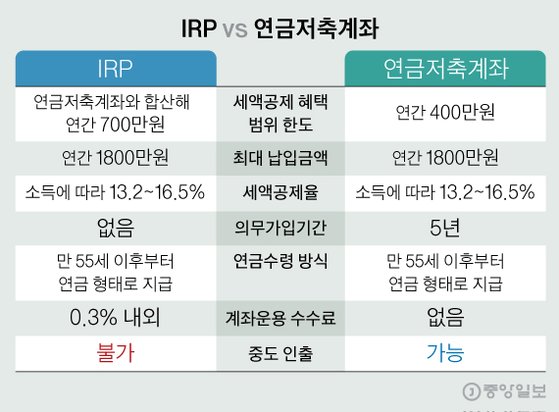

퇴직연금제도는 회사가 지급하는 연금(퇴직금)을 회사가 아닌 직원에게 위탁하여 회사나 근로자의 지시에 따라 운용하고, 퇴직시 일회성 지급 성 지급. 또는 연금 지불 시스템으로. 즉, 노후자금을 단순히 금융회사에 맡겨 보관하는 것이 아니라 투자를 통해 금액을 더욱 늘릴 수 있다는 것이다. 나는 또한 은퇴 계획에 약간의 돈을 넣고 ETF에 투자했습니다. 암튼 ETF 사서 노후에 투자하면 세금공제! (특별한 사유가 없으면 중도에 철회할 수 없습니다.)

출처 : 연합뉴스 김영은 기자, 김계리 인턴

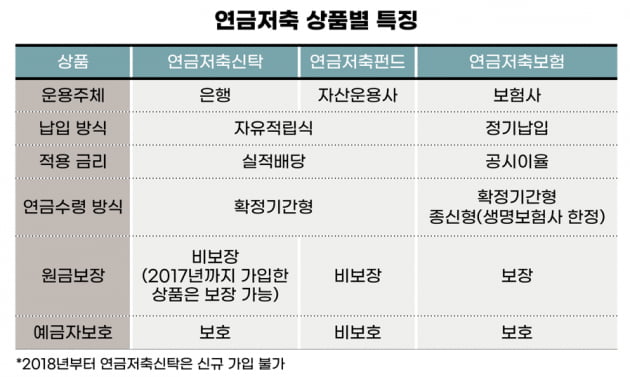

연금저축은 노후의 안정적인 생활을 준비하기 위해 개인이 자발적으로 가입하는 제도입니다. 연금저축의 종류에는 신탁회사와 체결한 신탁계약(연금저축신탁), 투자중개업자와 체결한 집합투자증권 중개계약(연금저축기금), 보험계약 취급기관과 체결한 보험계약(연금저축보험) 등이 있습니다. 쉽게 말해 연금저축펀드는 증권사에서, 연금저축보험은 보험사에서 운용한다고 할 수 있습니다. 사실 저는 연금저축신탁에 대해 잘 모릅니다. 2. 소득공제 소득공제는 소득을 발생시키기 위해 발생한 비용을 인정하여 과세소득을 줄이는 것입니다. 내가 연봉 5000만원인 회사원이라면 1200만원×0.06+3400만원×0.15+400만원×0.24=678만원을 내게 된다. 이것은 %의 세금을 내지 않는 것입니다! ! 세율은 금액별로 결정됩니다. 즉, 5억을 벌어도 3억에서 5억까지는 세율이 40%, 그 다음에는 세율이 42%이므로 잘 계산해야 합니다. . 적용 세율 5,000만원을 곱하고 누진공제를 뺍니다. 5000만원 x 0.24 – 522만원(누진공제) = 678만원 최종적으로 위의 금액을 충족합니다. 3. 세액공제 세액공제는 소득세 공제와 비슷하지만 개념이 약간 다릅니다. 감면이란 위에서 계산한 세액(소득세)에서 공제되는 항목을 말하며, 이번에 살펴볼 감면은 연금저축과 IRP에 대한 세액공제입니다. 첫 번째는 연금 저축 XX에 대한 세금 공제입니다. 연금저축을 XX로 표기한 이유는 위에 연금저축이라고 적힌 모든 상품이 해당되기 때문입니다. 보험이든 적금이든 상관없습니다. 계산을 위해 아래 표를 직접 보십시오. 근로소득만 있는 경우(아래 작은 글씨)로 계산합니다. 납부한 것으로만 인정되며 세액공제율은 400만원×0.165=66만원이다. 즉 세금으로 100만 원을 내야 한다고 하면 66만 원이 공제된다는 뜻이다. 나머지 소득 범위도 계산합니다. 펜션입니다. 세율은 동일하게 계산됩니다. 그러나 제한 사항은 약간 다릅니다. 한도는 총 700만원이며 결제수단에 따라 조금씩 차이가 있습니다. IRP 700만 원 또는 연금저축 400만 원 + IRP 300만 원(총 급여액이 1억 2천만 원 초과 시 연금저축 300만 원 + IRP 400만 원)만 납부하는 방법이 있습니다. 즉, 총 세액 공제 한도는 700을 초과할 수 없습니다. 상황에 따라 연금저축과 IRP를 별도로 납부하셔야 합니다. 또한 이 사업은 2023년 900만원으로 인상될 예정이어서 올해 다시 조정이 필요하다. 2022년에는 지난해 납부한 금액을 기준으로, 2023년에는 올해 납부한 금액을 기준으로 산정한다4. 연말정산 시즌이 본격적으로 다가왔습니다. 다들 연말 정산하시고 3월에는 월급 다 받으시길 바랍니다! ! 마치다. “연말청산 꿀팁 함께 읽어보시죠” 2023년 연말정산 기간 간편연말청산 서비스 언제까지? 2022년이 지나고 2023년 새해가 밝았습니다. 1월은… 슈레카 지난주… blog.naver.com